VaR Historical Simulation e Parallel Filtered Bootstrap, un confronto

Il VaR (Value at Risk, Valore a rischio) è una misura statistica usata per quantificare il rischio di potenziali perdite per un’impresa o un investimento.In finanza è un parametro molto usato dai Risk Manager, dai Gestori e, in generale, dagli addetti del settore per misurare e controllare il livello di esposizione al rischio.

È possibile stimare il VaR per specifici asset oppure per interi portafogli finanziari.Tale misura si adatta bene nel misurare il rischio di mercato per classi di attività che presentano caratteristiche diverse come, ad esempio, azioni e obbligazioni ed ha il vantaggio di essere comparabile. È un parametro riconosciuto e utilizzato anche dalle autorità di regolamentazione: le istituzioni finanziarie hanno diversi obblighi e limiti da rispettare, il VaR è utilizzato in questo contesto.

Entrando nello specifico, il VaR misura la massima perdita potenziale attesa in un determinato orizzonte temporale (es. un giorno, un mese) per un determinato intervallo di confidenza (es. 99%, 95%). Per un portafoglio finanziario, un VaR 1% ad un mese che vale -3% indica che solo con una probabilità dell’1% il portafoglio perderà più del 3% nel mese successivo.

Questo parametro può essere calcolato seguendo diverse metodologie, in questa sede confronteremo due approcci:

- Historical Simulation (HS): il VaR è stimato semplicemente calcolando i percentili (ad es. 1 e 5) dei rendimenti che il portafoglio attuale avrebbe registrato negli ultimi 2 anni mantenendo la composizione fissa.

- Parallel Filtered Bootstrap (PFB): questo approccio è più sofisticato ed utilizza i modelli ARMA-GARCH per individuare i residui non spiegati ed effettuare su questi delle simulazioni di classe Monte Carlo.

Quali caratteristiche deve avere un VaR per risultare efficace nel misurare il rischio e nel supportare i processi di asset allocation?

Riteniamo che debba essere estremamente reattivo sia nei momenti in cui il rischio cresce sia nei momenti in cui il rischio sta diminuendo in modo da non sovrastimarlo. Tali fasi di mercato sono estremamente delicate e potenzialmente utili per riallocare e riequilibrare il portafoglio. È importante quindi avere delle stime dinamiche e puntuali.

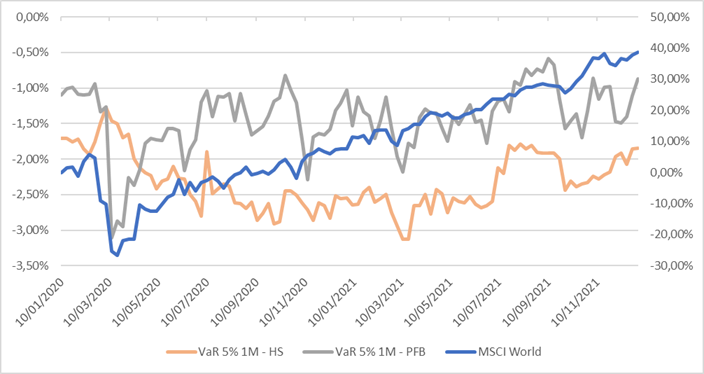

Per dare una risposta concreta a questa domanda abbiamo pensato di confrontare come si sono comportati i VaR HS e PFB nel 2020 e 2021, anni caratterizzati da diversi eventi straordinari e molta volatilità sui mercati. Il grafico mostra l’andamento dell’indice MSCI World (in blu sull’asse di destra) come indicatore del mercato, il Var 5% 1M di un portafoglio azionario stimato con il metodo HS (in arancione) e il metodo PFB (in grigio) sull’asse di sinistra.

Possiamo osservare come il VaR PFB sia stato reattivo durante il crollo dei mercati a inizio 2020, arrivando a toccare un minimo il 13 marzo (rispetto al 20 marzo del mercato). Al contrario il VaR HS è stato meno reattivo e non sarebbe stato un adeguato indicatore di rischio in questa fase.

È importante notare che anche nella fase di recupero dei mercati azionari il PFB ha reagito più velocemente al ritorno della volatilità su valori più accettabili, mentre l’HS ha mantenuto per molti mesi una stima eccessivamente prudenziale del rischio atteso.

Se il portafoglio fosse stato gestito con una politica di controllo del VaR, l’utilizzo dell’HS avrebbe impedito al gestore di cogliere le opportunità di salita dei mercati nella seconda parte del 2020 e per buona parte del 2021, mentre il PFB avrebbe dato delle stime più coerenti con la dinamica dei mercati azionari.

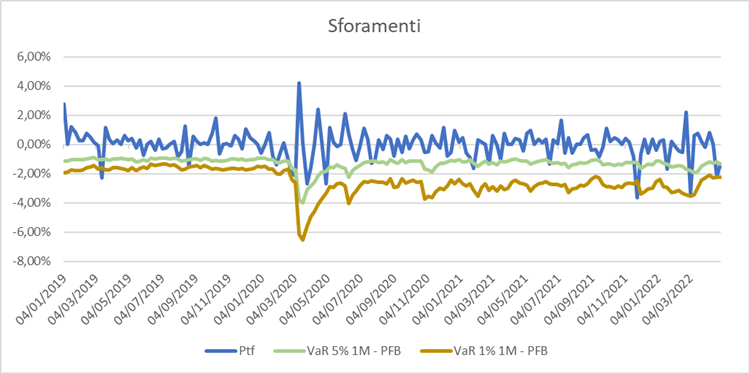

Infine per valutare ulteriormente l’efficacia del modello PFB si può procedere ad un test su un portafoglio reale, costituito anch’esso di soli investimenti azionari.

Il backtest consta semplicemente nel calcolare quante volte il portafoglio registra perdite superiori a quelle stimate in precedenza dal VaR, ovvero le percentuali di fallimento (POF). Un buon modello dovrebbe sforare indicativamente circa il 5% delle volte per il VaR 5% e l’1% delle volte per il VaR 1%.

In questo “case study” su un portafoglio reale, consideriamo un periodo tra il 2019 e aprile 2022, il VaR 5% e il VaR 1% ad un giorno, stimato ogni fine settimana. Nel periodo in esame si registrano i seguenti sforamenti o fallimenti:

| VaR 5% 1M - PFB | VaR 1% 1M - PFB |

| Sforamenti | Sforamenti |

| 8,05% | 1,15% |

Sul grafico gli sforamenti sono visibili quando la linea blu (rendimento portafoglio) oltrepassa le linee rappresentanti i VaR.

Per poter affermare che i risultati del backtest rispettino la qualità attesa dal modello di stima del VaR, ci viene in aiuto il test di Kupiec che verifica l’ipotesi secondo la quale il numero dei fallimenti registrato ex-post è coerente con la percentuale attesa (1% o 5%) dato un livello di confidenza prescelto (tipicamente 5%).

Il risultato del test di Kupiec effettuato su questi dati rifiuta ampiamente l’ipotesi che i fallimenti o sforamenti della stima del VaR 1% e del VaR 5% su un giorno ottenute con il PFB nel periodo 2019-2022 siano statisticamente diversi dall’1% e dal 5% atteso.

In conclusione il PFB è un modello di stima del rischio atteso che ha le proprietà ideali per la gestione dei portafogli, gli errori nella stima del VaR 1% e 5% sono statisticamente accettabili mentre è in grado di reagire velocemente ai cambi di volatilità dei mercati, sia in salita sia in discesa, aiutando il gestore a prendere il giusto livello di rischio nei suoi portafogli.