Un aggiornamento sugli USA.

Un aggiornamento sugli USA. 08/04/2025

La sintesi della congiuntura:

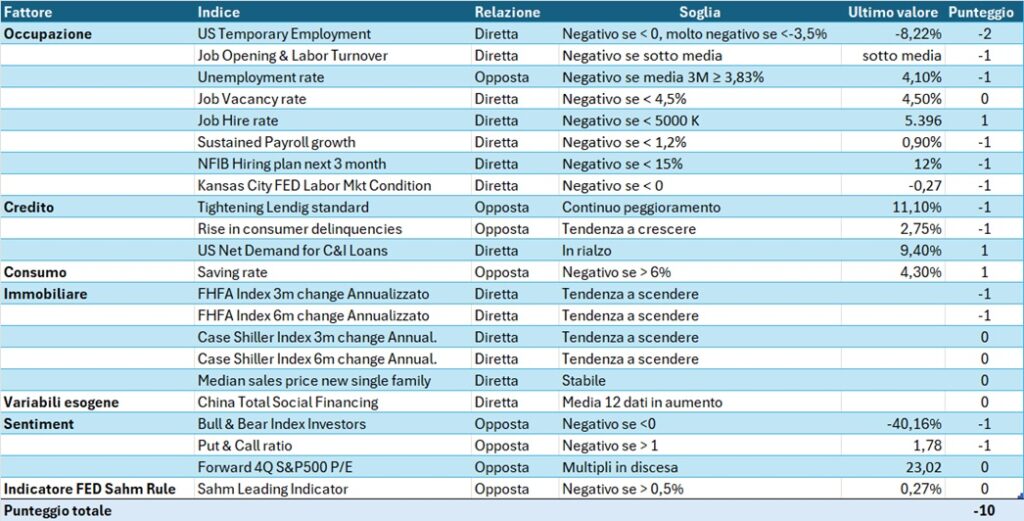

L’indicatore sintetico della congiuntura negli USA analizza 22 variabili che hanno mostrato nel passato la capacità di segnalare un rischio di recessione. La valutazione a fine marzo rimane in area moderatamente negativa (-10 in un range compreso fra +22 e -22) in peggioramento rispetto a novembre (punteggio -7).

USA - Indice Case-Shiller prezzi acquisto case

L’indice S&P Case-Shiller dei prezzi delle case nelle 20 città degli Stati Uniti è aumentato del 4,7% su base annua a gennaio, rispetto al 4,5% di dicembre, ma al di sotto dell’aumento previsto del 4,8% (linea blu, asse dx). La crescita dei prezzi delle case è stata la più rapida dallo scorso agosto, anche se si prevede un rallentamento nei prossimi mesi, per i tassi elevati sui mutui. Il dato mensile è cresciuto leggermente a gennaio, interrompendo la serie di cinque variazioni mensili negative.

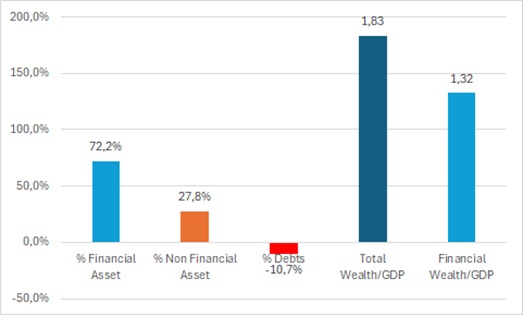

USA – La ricchezza delle famiglie e l’effetto ricchezza

Tra i principali canali di trasmissione dai mercati finanziari all’economia reale probabilmente il più importante riguarda la propensione al risparmio e quindi la domanda delle famiglie, ovvero il c.d. effetto ricchezza o effetto reddito. Questa relazione (diretta ma difficile da stimare) lega la variazione della ricchezza delle famiglie alla spesa per consumi. Si noti che il 72% circa della ricchezza delle famiglie è in asset finanziari (con un peso prevalente dell’equity) e solo il 28% circa in asset reali (case). Dato chel a ricchezza totale delle famiglie è pari a 1,83 volte il PIL e che gli asset finanziari sono pari a 1,32 volte il PIL, una riduzione percepita come permanente del 10% del valore degli asset finanziari può condizionare la domanda delle famiglie in modo significativo. Il trend molto positivo del S&P500 negli ultimi 10 anni, e quindi dei fondi pensione, è stato per altro un fattore che ha favorito la spesa per consumi e quindi il PIL

USA – Propensione al risparmio

Il tasso di risparmio delle famiglie negli Stati Uniti in percentuale del PIL è salito al 4,60% a febbraio dal 4,30% del gennaio 2025. Negli ultimi 3 anni la propensione al risparmio è stata ampiamente sotto i valori medi di lungo periodo, per effetto del decumulo dell’eccesso di risparmio creatosi durante il Covid. Poiché circa il 76% della ricchezza delle famiglie è investita in asset finanziari, mentre il restante 24% è rappresentato da investimenti immobiliari, un prolungato trend negativo di Borsa potrebbe accelerare il ritorno del tasso di risparmio sui valori storici, peggiorando la domanda di consumo.

USA – Fiducia dei consumatori

L’indice delle aspettative dei consumatori dell’Università del Michigan per gli Stati Uniti è sceso a 52,6 a marzo 2025 da 64 a febbraio, al di sotto delle stime preliminari di 54,2. Si tratta della lettura più bassa da luglio 2022, quando ha toccato il valore di 47,3 il minimo degli ultimi 40 anni, in concomitanza con la fase di rialzo dei tassi da parte della FED. La fiducia dei consumatori era già in forte discesa da inizio anno per i timori sulla crescita, il peggioramento del mercato del lavoro e la ripresa dell’inflazione, che nelle attese a 5 anni schizza al 4,1% dal 3,5%.

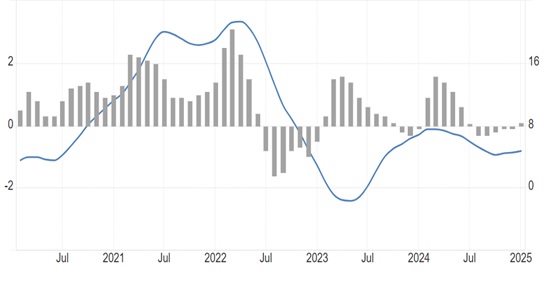

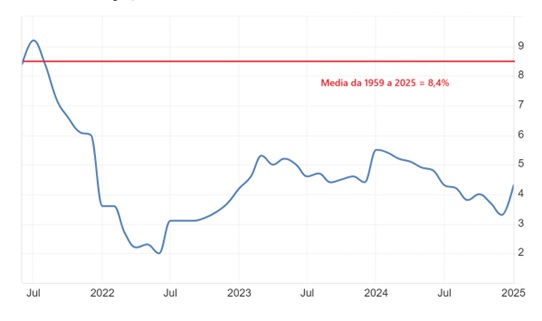

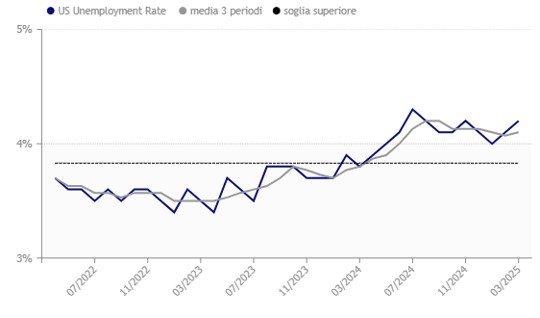

USA – Disoccupazione

La media mobile tre mesi della disoccupazione è maggiore del 3,83%, valore limite che nel passato è stato un segnale indica un segnale di rallentamento economico. Il tasso di disoccupazione statunitense è salito al 4,2% nel marzo 2025, il livello più alto da novembre e leggermente al di sopra delle aspettative del mercato del 4,1%. Il tasso di disoccupazione U-6, che comprende le persone marginalmente collegate alla forza lavoro e quelle che lavorano a tempo parziale per motivi economici, è sceso leggermente al 7,9% a marzo dall’8,0% del mese precedente.

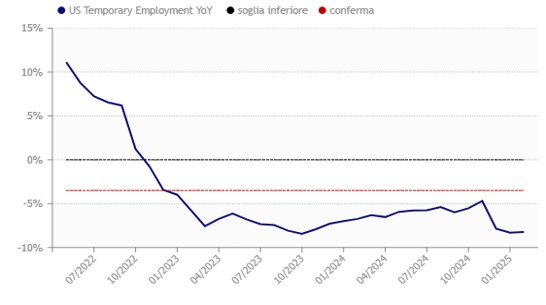

USA – Lavoro temporaneo, variazione anno su anno

La variazione annuale del lavoro part time è un indicatore interessante per valutare il rischio di rallentamento economico. Nelle ultime rilevazioni disponibili il dato è sceso al di sotto dello 0% e rimane sotto la soglia di conferma del rischio di rallentamento (-3,5%). Le richieste di sussidio di disoccupazione negli Stati Uniti sono aumentate di 56K a 1.903K. Il livello più alto da novembre 2021 e oltre le previsioni di 1.860K, suggerendo che i disoccupati hanno sempre più difficoltà a rientrare nella forza lavoro. Le richieste iniziali di disoccupazione sono diminuite di 6K a 219K, sotto delle aspettative del mercato di 225K.

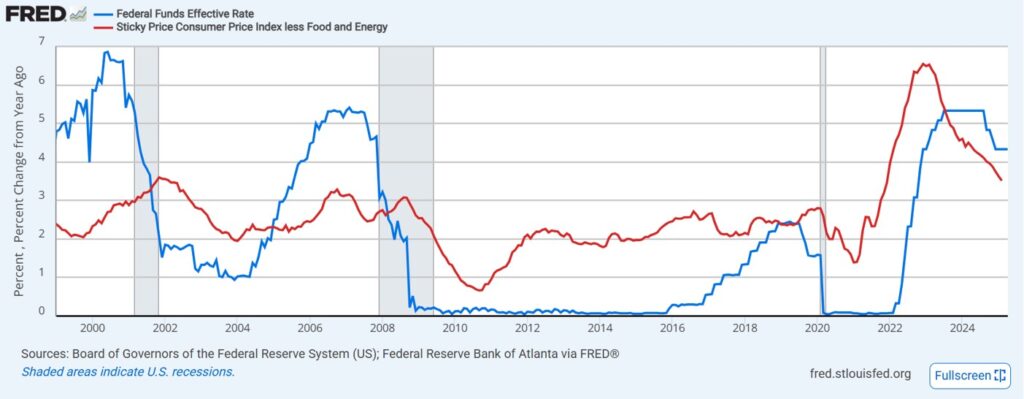

Uno sguardo sulle precedenti recessioni USA

La recessione statunitense del 2001 (bolla della «dot-com economy») iniziò nel marzo 2001, al termine di un lungo periodo di rialzi di Borsa dal 1997 al 2000, e presenta, sotto questo aspetto, una forte similitudine con la situazione attuale . Quella del 2008 fu invece generata dalla crisi dei sub-prime, che ebbe un impatto devastante sui bilanci degli intermediari finanziari e conseguente fallimento di Lehman Brothers. Questo scenario non è al momento quello più applicabile alla situazione attuale, ma può essere analizzato come un suo stress test, qualora la crisi della domanda interna, provocata dalla caduta di fiducia dei consumatori e delle imprese, si dovesse estendere anche alla solidità dei bilancio delle banche, con conseguente stretta sui finanziamenti alle imprese. Come si vede dal grafico, la FED ha sempre reagito alla recessione tagliando i tassi in misura significativa. Tuttavia nelle precedenti fasi recessive l’inflazione CORE si collocava su valori più bassi e quindi non era un vincolo alla libertà di manovra della FED, che oggi si trova anche a dover gestire uno scenario di rialzo dei costi alla produzione per l’effetto dazi.